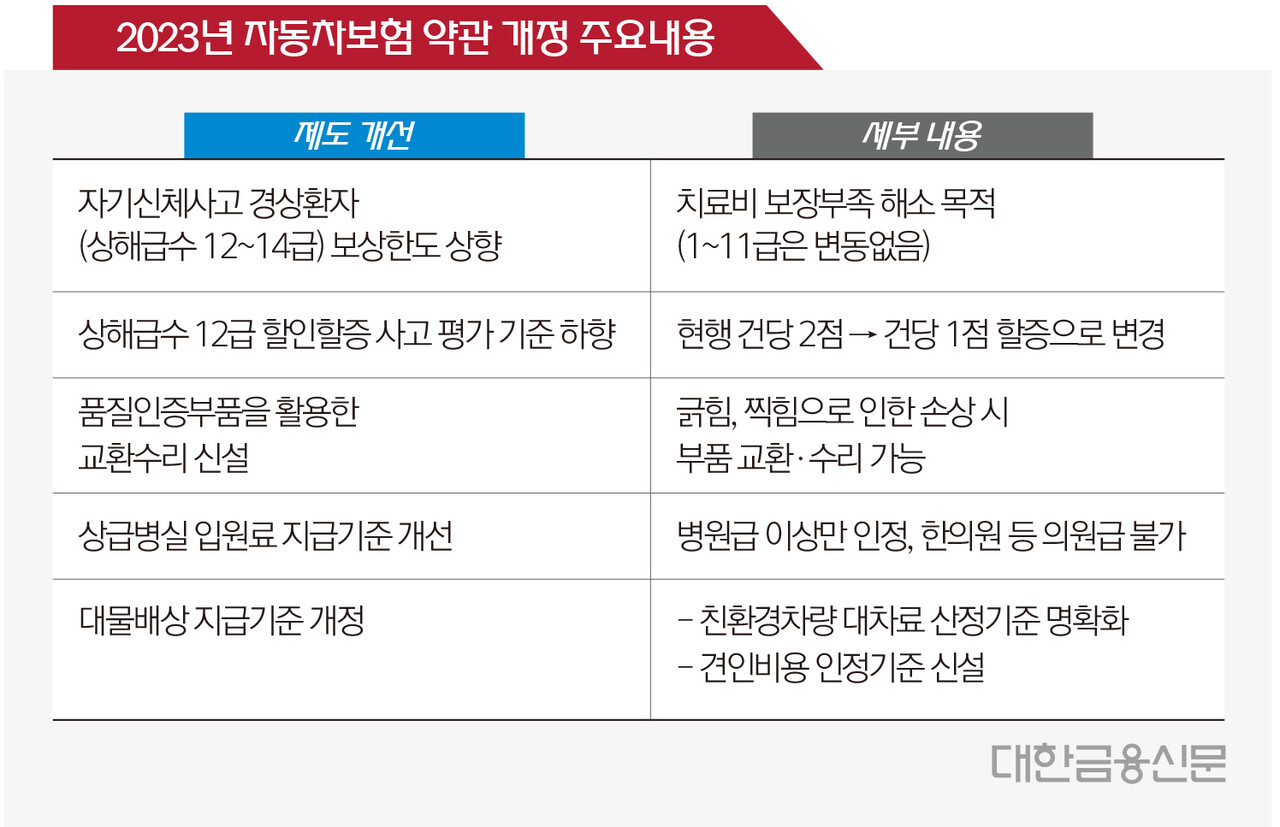

안녕하세요 금융감독원 대학생기자 남의정입니다!

오늘은 달라진 자동차 보험료 제도에 대해 알려드리려고 합니다! 이는 고가의 파손 차량에 비해 높은 수리 비용을 저가의 파손 차량이 부담해야 하는 불공평함을 개선한 것이다. 차를 가지고 계시다면 눈을 크게 뜨고 읽어주세요!

자세히 알아보기 전에! 여기서 고가차량이란 대당 수리비가 평균의 120% 이상인 차량을 말하며, 고급차와 대형차의 경우 평균 신차가격이 8천만원을 넘는 차량을 말한다.

먼저 개선 배경을 살펴보자. 개선 배경

최근 고가 차량이 늘어나면서 고가 차량에 의한 교통사고도 급증하고 있다. 고가차량 대수는 2020년 326,000건에서 2022년 554,000건으로 약 1.7배 증가하였고, 고가차량 관련 사고도 2020년 3,500건에서 2022년 5,000건으로 약 1.4배 증가하였다. 2022년 기준 고가차 평균 수리비는 410만원으로 일반차 수리비 130만원의 약 3.2배다. 그러다 보니 저가 차량의 경우 과실이 적음에도 불구하고 수리비가 더 많이 나오는 경우가 있다.

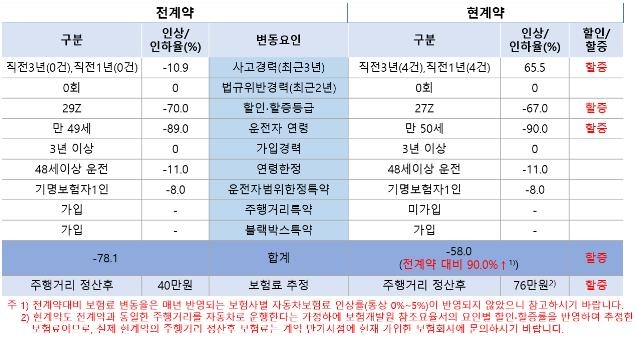

현재는 상대방에게 배상된 손해액을 기준으로 ‘자동차보험 과징금 제도(대물손해)’가 적용된다. 즉, 사고가 발생했을 때 보상금액이 기준을 초과하면 보험료가 인상되고, 기준보다 낮으면 할증료가 유예된다. 그래서 고가차량과 저가차량 사이에 사고가 발생하면 아래와 같은 일이 발생합니다!

이에 따라 수리비가 비싼 저가 파손 차량에는 할증료가 부과되고, 수리비가 저렴한 고가 파손 차량에는 할증료가 부과되지 않는다.

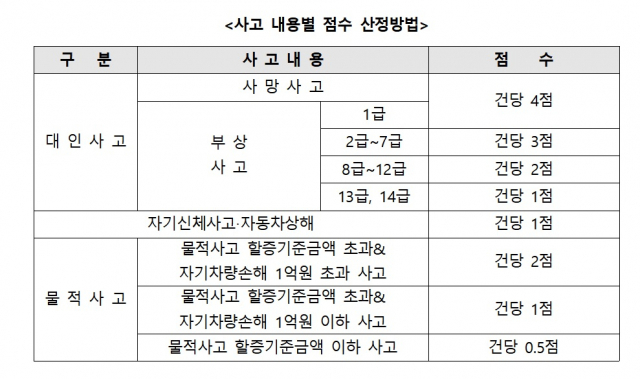

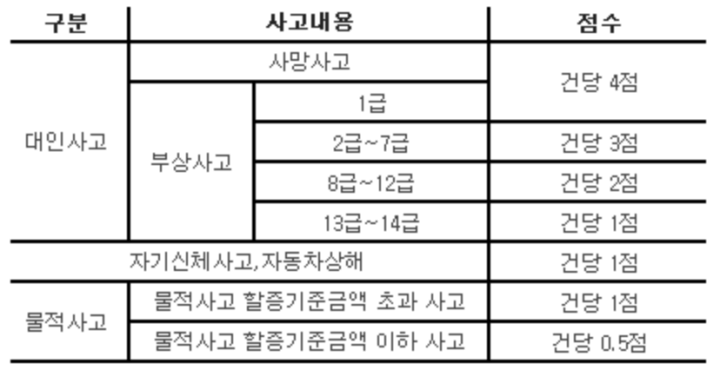

표의 예를 보면, 과실비율은 고가차는 90%, 저가차는 10%이나 높은 수리비를 저가차가 보상하므로 저가차는 과태료 부과 대상이 된다. 단, 고가 차량은 추가요금이 부과되지 않습니다.

이런 불합리한 문제를 해결하기 위해 금융감독원이 어떤 개선방안을 내놓았는지 자세히 알아볼까요!

개량

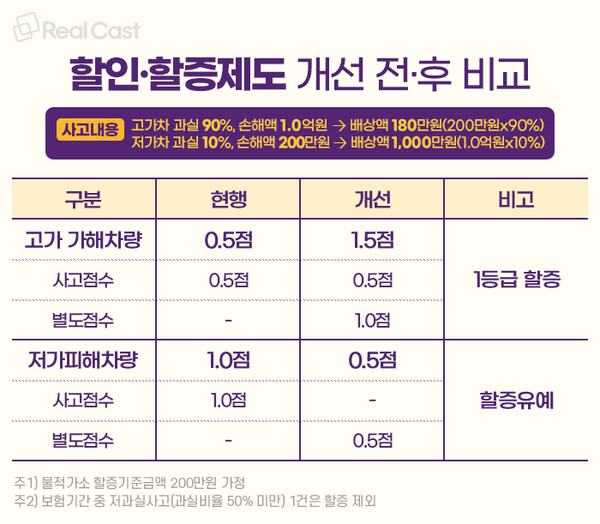

위 표와 같은 상황에서 개선된 시스템을 적용하면 어떻게 될까요?

즉, 사고 가해자에게 과태료를 부과하는 기존 할증료 제도의 취지를 왜곡하지 않기 위해 사고를 유발한 고가 차량에 대해서는 보험료를 인상한다는 것입니다!

고가의 차량이 파손된 경우에만 할증료가 적용되고, 저가의 차량이 파손된 경우에는 추가요금이 유예된다는 점에서 합리적인 방법이라고 생각합니다!

오늘은 어땠나요? 실생활에 바로 적용되는 내용이니 잘 읽어보시고 불편함 없으시길 바라겠습니다! 지금까지 금융감독원 대학생 기자로 활동해왔습니다! 다음에도 더 유익한 소식으로 찾아오겠습니다~!!