지방 자영업자로부터 아파트 후순위담보대출 문의를 받았습니다.

지방도시에 위치한 아파트라 시세가 그리 높지 않았다. 상담을 진행하면서 여러 가지 사정을 살펴보며 어려움을 겪었습니다. 그렇다고 장사를 안하는 것이 아니라 가족 명의로 다른 사업자가 있고 그 사업자만 매출을 내고 있다. 당연히 장사를 하는데도 매출이 없겠죠? 매출이 없어서 5월에 부가가치세와 종합소득세를 신고하지 않아 소득이 ‘0’인 사람입니다. 한마디로 소득이 없습니다. 소득신고가 없으면 금융기관은 대출을 꺼린다. 빌려주면 소득이 없어 이자지급이 불가능해 사고가 난다고 인식돼 금융기관은 “노!” 하다.

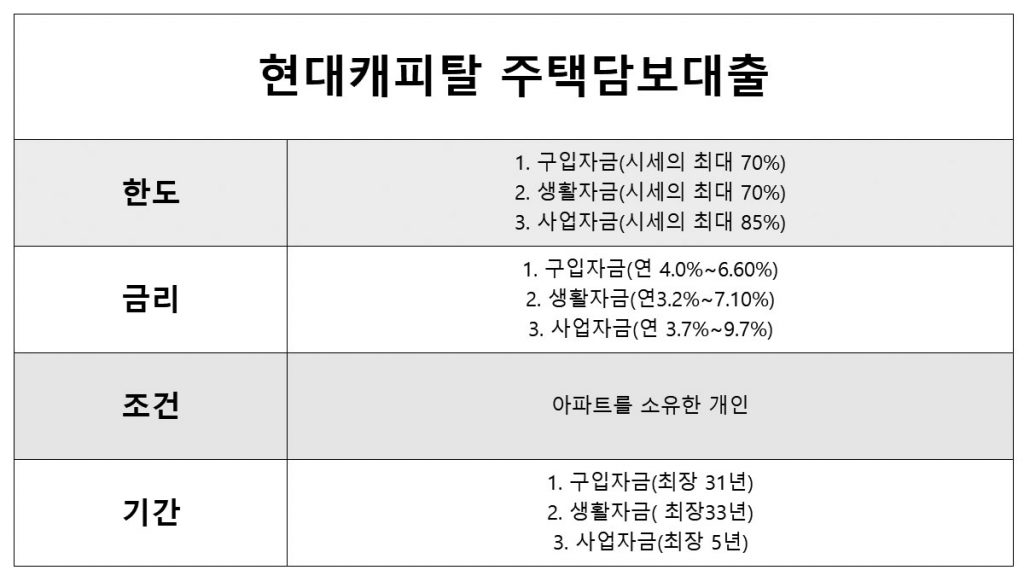

이 경우 원천징수영수증이나 소득금액 증빙서류 외에 소득에 대처할 수 있는 다른 수단을 동원해야 합니다. 신용카드나 직불카드를 사용하려면 소득이 있어야 하므로 금융기관에서는 이를 소득으로 인정합니다. 두 번째는 건강보험료 납부내역입니다. 재산이나 소득이 있는 경우, 사원이 아닌 경우에는 지역건강보험료를 납부하지만, 지역건강보험은 소유한 부동산의 규모, 차량소유, 신고소득 등을 기준으로 과세되기 때문에 대체가 가능합니다. 소득 증명. 가업으로 영업신고를 하고 있는데 제 명의로 신용카드를 많이 사용하고 있었습니다. 다른 금융기관을 통해 먼저 알아보았는데 금리가 높아서 다시 물어보더군요. 최근 기준금리가 오르면서 아파트 가계대출 금리도 크게 올랐다. 최근 뉴스를 보면 시중은행의 아파트 담보대출 금리가 6%대까지 치솟고 있다고 한다. 6월 주택담보대출 변동금리 기준인 코픽스(COFIX)가 0.52%p 오른 2.38을 기록했기 때문이다. %에서 0.52% 오른 2.90%까지 올랐기 때문입니다. COFIX는 국내 8개 은행에서 모집한 자금의 가중평균 금리입니다. , 코픽스가 오르면 많은 이자를 내야 하고 빌려줄 돈을 확보해야 한다. 코픽스가 올라갈수록 은행은 더 많은 이자를 지불하고 돈을 확보해야 하고, 은행은 은행의 이익인 추가 금리를 더해 금리가 급등하는 원인이다. KB국민은행의 경우 신코픽스 기준 변동금리는 4.44~5.84%, NH농협은행은 4.53~5.53%, 우리은행은 5.31~6.11%로 오른다고 한다. 주택담보대출을 찾는 경우에도 여러 은행을 방문하여 금리가 가장 낮은 은행을 찾는 것이 필수적입니다. 2% 모기지 금리는 오래전 일이다. 금액의 수준은 업무용 아파트 후순위 대출로 진행하였습니다. 금리도 처음 알던 금융기관보다 훨씬 낮은 4%대 후반까지 선진화됐다.